회사에서 점심을 먹다가 동료에게 이런 이야기를 들었습니다.

"어느 팀에 누구누구님은 매달 100만원씩 삼성전자 사 모으고 있대."

그 기간이 벌써 횟수로 5년이 넘었다고 합니다.

특별한 전략 없이 매월 월급날에 맞춰 자동이체만 걸어놓고 잊고 살았다는데,

실제 주가 데이터로 수익률이 어떻게 되는지 한번 따져봤습니다.

5년 투자기간 동안 순탄했을까요? 전혀 아닙니다.

5년동안 투자기간 동안 순탄했을까요? 전혀 아닙니다.

그냥 우상향 장에서 편하게 돈 번 이야기라면 재미없겠죠. 그런데 이 5년이 정말 드라마 같습니다.

동료가 첫 100만원을 넣은 2021년은 삼성전자는 하늘을 찌를 듯했습니다.

장중 96,800원이라는 역대 최고가를 기록했고, 다들 "10만전자 간다"고 외치던 때였습니다.

8만~9만원대에서 매수를 시작한 거니까 타이밍으로 보면 사실 최악이었던 셈이죠.

그리고 예상대로 주가는 내리막을 탔습니다.

2021년 하반기에 7만원대로 빠지더니, 2022년에는 금리 폭등과 반도체 불황이 겹치면서 5만원대까지 곤두박질쳤습니다.

2년 동안 2,400만원을 넣었는데 평가금액이 2,000만원도 안 되는 상황이었습니다.

넣으면 넣을수록 마이너스가 커지는 걸 지켜봐야 했던 거죠.

보통 여기서 대부분 포기합니다. "이게 뭐하는 짓인가" 싶어서요.

2023~2024년, 멘탈이 진짜 시험받는 구간이었습니다

2023년은 더 답답했습니다. 9만원대를 찍은 이후 2년 넘게 5만~7만원대 박스권에 갇혀 있었고,

이 해 역시 7만원대를 벗어나지 못했습니다. 오르지도 내리지도 않는 지루한 횡보장이었죠.

3년 동안 3,600만원을 넣었는데 수익이 거의 제로라니.

적금에 넣었으면 이자라도 받았을 거라는 생각이 절로 드는 시기였습니다.

2024년에는 반전이 올 뻔했습니다.

반도체 업황 회복 기대감에 2024년 3월 장중 8만원대를 회복하면서 "드디어!" 싶었는데,

8월에 미국발 경기침체 공포가 터지면서 다시 속절없이 무너졌습니다.

그리고 11월, 49,900원. '4만전자'가 됐습니다.

삼성전자 역사상 경영진이 주주에게 사과문을 보낸 전무후무한 사건이 터진 게 바로 이때입니다.

4년 동안 4,800만원을 부었는데 평가금액이 3,800만원. 마이너스 1,000만원이었습니다.

그런데 여기서 눈여겨볼 점이 있습니다. 이때 주가가 5만원대라는 건 100만원으로 약 20주를 살 수 있었다는 뜻입니다.

8만원대일 때는 12주밖에 못 샀거든요.

당시에는 지옥 같았겠지만, 지금 돌이켜보면 이 시기에 쌓인 물량이 나중에 수익의 핵심이 됩니다.

2025년, 반전은 한순간이었습니다

2025년, 정말 모든 게 뒤집어졌습니다.

AI 메모리 수요가 폭발하고 HBM4 기술력을 인정받으면서 삼성전자가 완전히 부활했습니다.

5만원대에서 시작한 주가가 연말에는 13만원대까지 치솟았죠.

2026년 첫 거래일에 128,500원으로 사상 최고가를 새로 쓰더니, 2026년 1월 30일 기준으로 160,500원까지 올랐습니다.

4년 동안 "삼전 왜 아직 들고 있어?" 소리를 들으며 버틴 사람들이 단 1년 만에 웃게 된 겁니다.

그래서 5년 결과가 어떻게 됐을까요?

연도별로 매월 월급날인 25일 매수했다는 가정하에 보면 아래와 같습니다.

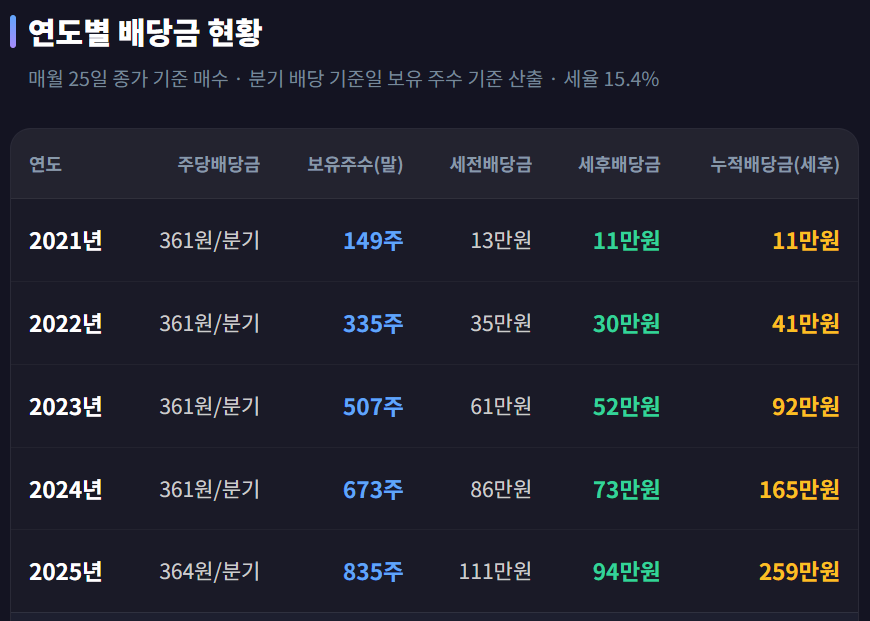

여기에 삼성전자는 분기배당까지 지급하고 있는데요

연도별 배당금 수익은 아래와 같습니다.

배당 포함 시 총 평가액은 1억 1,106만원 + 259만원 = 약 1억 1,365만원 입니다.

매달 100만원씩 넣었을 뿐인데, 6,000만원이 1억 1,365만원이 된 겁니다.

같은 돈을 적금에 넣었다면 어땠을까요?

당연히 이 비교가 궁금하실 겁니다.

매달 100만원씩 5년, 연 4% 적금이라면 세후 이자 약 530만원, 총 수령액은 6,530만원입니다.

주식 쪽은 1억 1,365만원이니 차이가 4,835만원입니다.

1년 연봉 금액을 한번 더 받은 셈이죠.

물론 적금은 원금이 보장되고 주식은 그렇지 않으니 단순 비교는 공정하지 않습니다.

하지만 이 차이를 보면 "적금만 하는 게 정말 답일까?" 하는 생각은 해볼 만합니다.

왜 이런 결과가 나왔을까요?

비밀은 의외로 단순합니다. 주가가 낮을 때 더 많은 주식을 사게 되는 구조 덕분입니다.

이걸 코스트 에버리징(Dollar Cost Averaging) 효과라고 하는데, 쉽게 설명하면 이렇습니다.

삼성전자가 8만원일 때 100만원으로 12주를 삽니다. 5만원일 때는 같은 100만원으로 20주를 사게 됩니다.

나중에 주가가 오르면 5만원대에 산 20주가 8만원대에 산 12주보다 훨씬 큰 수익을 만들어주는 거죠.

실제로 이 시뮬레이션에서 전체 860주 중 약 45%를 주가가 가장 안 좋던 2022년과 2024년 하반기에 매수했습니다.

그때는 물타기처럼 느껴졌겠지만, 결과적으로 평균 매수 단가를 69,800원까지 끌어내리는 결정적 역할을 한 겁니다.

시작하려면 어떻게 해야 할까요?

사실 별거 없습니다. 증권사 앱에서 자동 정기 매수를 설정하면 끝입니다.

키움, 삼성, 미래에셋, NH 등 대부분의 증권사가 이 기능을 지원하고 있습니다.

종목, 금액, 매수 주기만 정해두면 매달 알아서 시장가로 체결해줍니다. 한 번 설정해두면 정말 잊고 살아도 됩니다.

금액도 꼭 100만원일 필요는 없습니다. 50만원도, 30만원도 괜찮습니다.

중요한 건 금액의 크기가 아니라 멈추지 않는 것입니다.

다만 꼭 알아두셔야 할 것이 있습니다

이 이야기가 좋게 끝난 건 삼성전자가 결과적으로 크게 올랐기 때문입니다.

모든 주식에서 이런 결과가 나오는 건 아닙니다.

장기적으로 하락하는 종목에 적립식 매수를 하면 손실만 눈덩이처럼 커질 수 있습니다.

그리고 투자금은 반드시 여유 자금이어야 합니다.

중간에 급전이 필요해서 5만원대에 팔아야 하는 상황이 오면, 4년간 쌓아온 적립식의 장점이 한순간에 사라집니다.

최소 3년, 가능하면 5년 이상 안 쓸 돈으로 해야 의미가 있습니다.

그래도 이 사례가 보여주는 건 분명합니다.

매수 타이밍을 신처럼 맞추지 않아도, 꾸준히 사 모으는 것만으로 이런 결과가 나올 수 있다는 겁니다.

5년 전 그 동료가 한 일이라곤 자동이체 하나 걸어둔 게 전부였으니까요.